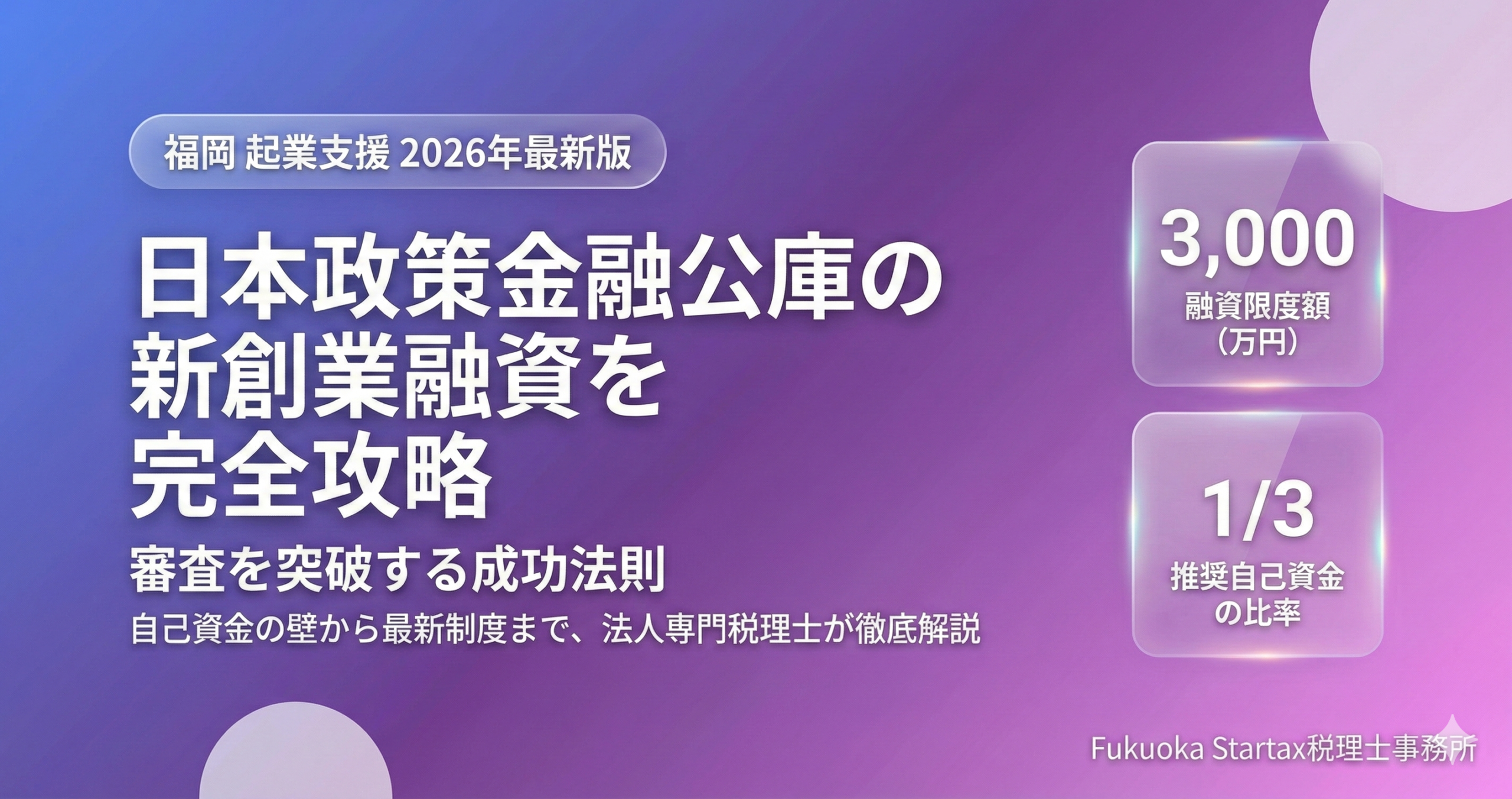

日本政策金融公庫の新創業融資を完全攻略

福岡での成功法則を法人専門税理士が解説

2026年最新版 | Fukuoka Startax税理士事務所

福岡の地で起業を決意した経営者の皆様、こんにちは。Fukuoka Startax税理士事務所の林です。2024年4月の制度改定により、創業融資の常識は大きく変わりました。

ネット上には古い情報が溢れています。本記事では2026年現在の「正しい要件」に基づき、審査突破の設計図を公開します。

2026年現在の「新創業融資」はどう変わったか?

かつて「新創業融資制度」と呼ばれていた枠組みは、2024年4月の改訂で「新規開業資金」等へ統合されました。最大の変化は、原則として「無担保・無保証」が標準化されたことです。

最新制度のポイント

対象: 新たに事業を始める方、または事業開始後、税務申告を2期終えていない方。

担保・保証人: 原則不要(代表者の個人保証も外れるのが標準です)。

融資限度額: 最高3,000万円(運転資金は1,500万円まで)。

審査の分水嶺「自己資金」の真実:要件撤廃と現実の壁

以前の公庫HPには「1/10以上の自己資金」という必須要件が記載されていました。しかし、2024年4月以降、この数値要件は制度上、撤廃されています。

理論上は「自己資金ゼロ」でも申し込みが可能になったのです。しかし、現場を知るプロの視点では、以下の現実をお伝えしなければなりません。

なぜ今なお「1/3」を目指すべきなのか

制度上の要件がなくなっても、公庫が「自己資金の額」で経営者の計画性と本気度を測るスタンスは変わっていません。

「門前払い」はされないが「審査」は厳しい: 自己資金が極端に少ない場合、事業計画の実現可能性に対して非常に厳しい目が向けられます。

本気度の証明: 数年間かけてコツコツ貯めた通帳は、それだけで「計画性のある経営者」という最高のエビデンスになります。

「見せ金」のリスク: 要件がなくなったからこそ、急造の資金(見せ金)はより厳格にチェックされます。親族以外からの急な振込は一発否決の対象です。

「自己資金なしでもOK」という甘い言葉に惑わされないでください。福岡で法人として安定したスタートを切るなら、依然として創業資金の1/3を目標に据えるのが、最も融資成功率を高める王道です。

「通る」創業計画書に不可欠な3大要素

審査担当者は、熱意ではなく「客観的な数字」を見ています。特に福岡の激戦区(天神・大名・博多)で戦うには、以下のエビデンスが必須です。

1. 経験の裏付け(職歴)

その事業で5年以上の実務経験があるか。未経験分野での起業は非常に高いハードルとなります。

2. 売上根拠の具体性

「通行量調査の結果」「提携先からの内諾書」など、足で稼いだデータが必要です。

3. 資金使途の透明性

1円単位の見積書を用意してください。「予備費」のような曖昧な項目は厳禁です。

福岡の経営者だけが受けられる「最強の恩恵」

福岡市は全国屈指の支援都市です。公庫融資とセットで検討すべきなのが「福岡市創業支援利子補給制度」。一定の要件を満たせば、利息負担が実質ゼロになるケースもあります。こうした地元情報は、福岡に根ざした税理士にしか提案できません。

- 自己資金1/10要件は撤廃されたが、依然として「自己資金の厚み」は最重要。

- 法人としての信用は、最初の創業計画書から始まる。

- 福岡独自の利子補給制度をフル活用し、手元のキャッシュを最大化する。

公庫 創業融資・無料診断

5つの質問に答えるだけで、借入可能額の目安を判定します。

※本診断の結果は、融資の実行を保証するものではありません。